どーも、ききです。

簿記2級最大の壁、それが「連結会計」。

でも安心してください。履いてますよ(?

連結は、むずかしい計算の単元ではなく、簡単に言うと「家族間のお金の話」をしているだけです。

今回は小学生でも理解できる「連結会計」の仕組みから、実践向きの計算方法について解説します。

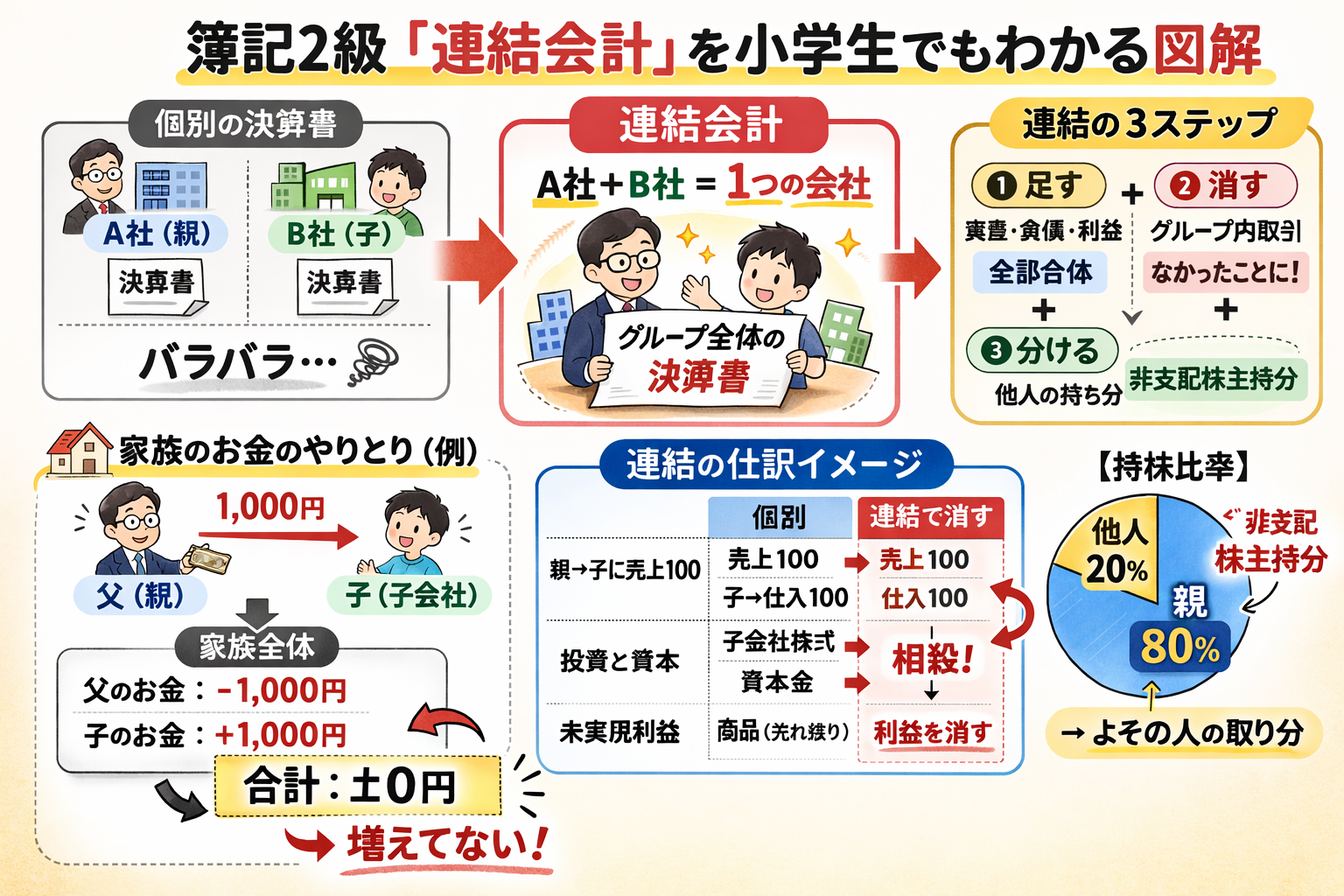

そもそも連結会計ってなに?

連結会計とは「親会社と子会社を、1つの会社としてまとめること。」を指します。

ここでは

- お父さん(親会社)

- 子ども(子会社)

とします。

家の中でお金を渡しても(お小遣い)家族全体では増える事はありません。これが連結の本質となります。

連結でやることは3ステップだけ

✅ステップ① とりあえず親会社と子会社の数値を全部足します。

親会社+子会社(親と子供の財産)を

- 売上

- 資産

- 負債

- 利益

とにかくまずは単純に全て足します。

✅ステップ② グループ内取引を消す

例えば:

親会社が子会社に100円で商品を売った。

この時、個別に考えると

- 親 → 売上100

- 子 → 仕入100

家族をイメージするとお父さんが子供にジュースを100円で売ったと考えます。

でもグループ(家族)全体では?

👉 身内に売っただけ。

だから「なかったこと」にします。

これを相殺(そうさい)といいます。

連結会計とは消す作業がメインと言ってもいいくらい重要な作業となります。

✅ステップ③ 他人の分を分ける

もし親会社が子会社を80%しか持っていない場合。

残り20%は他人のもの。

それが「非支配株主持分」

例えば子供の友達からゲームを借りて遊んでいた場合、ゲーム自体は自分のものではありませんので自分の資産ではありません(借りパクは絶対ダメ

仕訳を小学生レベルで説明する

ここで急に難しくなりますよね。

でも考え方は同じです。

① 投資と資本の相殺

親会社は子会社の株を持っています。

個別では

- 親:子会社株式

- 子:資本金など

でも連結では?

👉 同じグループだから消します。

仕訳イメージ:

子会社資本 ×× / 子会社株式 ××

つまり「家族内の持ち合い」を消しているだけ。

② 内部売上の消去

親が子に売った分は、

売上 ×× / 仕入 ××

で消します。

理由はシンプルで家族内の売買なので家の資産自体に変動はありません。

③ 未実現利益の消去

親が子に売った商品が、まだ外に売れていない場合。→ 利益はまだ確定していない。

だから消します。

利益 ×× / 商品 ××

先ほどのジュースを親から買ったけど、実は飲むつもりではなく誰かに売るつもりで買ったけどまだ売れていない場合が当てはまります。

実戦攻略法

① まず図を書く

必ず

- 親100%?

- 80%?

持株比率を書き出す。

これだけで事故が減ります。

② 消す順番を固定する

① 投資と資本

② 内部取引

③ 未実現利益

④ 非支配株主持分

順番を決めると混乱しません。

③ 「外に出たか?」と自問する

迷ったらこれ。

「その利益、外部に売れましたか?」

YES → OK

NO → 消す

よくある引っかけポイント

✔ 期首商品と期末商品を間違える

✔ 非支配株主持分を忘れる

✔ 未実現利益の計算ミス

✔ ダウンストリーム/アップストリーム混乱

でも本質は同じ。

「家族内か?外部か?」

復習まとめ

連結会計とは?

✔ 親+子を1つにする

✔ 中の取引は消す

✔ 他人の取り分を分ける

難しくしているのは言葉と計算量。

考え方はずっとシンプルです。

連結会計がわからないのは、説明が難しすぎるだけ。

本質はずっと同じ。

「家族の中のお金は特に増えていない」

日商簿記2級 連結会計を完全攻略する

ここからは試験ではどのような形式で求めていくかを解説します(急に難しくなります)

超基本パターン(投資と資本の相殺)

A社(親会社)は、B社(子会社)の株式を100%取得した。

- B社の純資産(資本金など):1,000

- A社が支払った金額:1,000

■ 個別ではどうなっている?

A社:子会社株式 1,000

B社:資本金など 1,000

連結では同じグループなので消します。

資本金など 1,000 / 子会社株式 1,000

【練習問題①】

A社はB社を100%取得。

B社純資産800、取得価額800。

連結修正仕訳は?

資本金など 800 / 子会社株式 800

100%なら全額相殺。

内部取引の消去

A社 → B社へ商品を100で販売。

原価は60。

期末時点で、B社はまだ外部に販売していない。

■ 個別では?

A社:

売上 100

売上原価 60

利益 40

B社:

仕入 100

商品 100

■ 連結では?

グループ内販売なので…

① 売上と仕入を消す

② まだ外に売っていない利益40も消す

✔ 連結修正仕訳①(売上消去)

売上 100 / 仕入 100

✔ 連結修正仕訳②(未実現利益消去)

利益40が商品に含まれている。

売上原価 40 / 商品 40

※利益を消して、商品を原価ベースに戻す

【練習問題②】

A社→B社へ200で販売。原価120。

B社はまだ外部に売っていない。

未実現利益はいくら?

連結修正は?

利益=200−120=80

① 売上消去

売上 200 / 仕入 200

② 未実現利益消去

売上原価 80 / 商品 80

非支配株主持分(80%取得パターン)

A社はB社を80%取得。

B社の当期純利益:100

■ 考え方

B社の利益100のうち、

親の取り分:80

他人の取り分:20

この「20」が非支配株主持分

✔ 連結修正

当期純利益 20 / 非支配株主持分 20

【練習問題③】

A社はB社を70%取得。

B社の当期純利益200。

非支配株主持分はいくら?

200 × 30% = 60

→ 非支配株主持分 60

未実現利益(ダウンとアップ)

ダウンストリーム(親→子)

利益は「親側」から出ている。

→ 全額親の利益を減らす。

アップストリーム(子→親)

利益は「子側」から出ている。

→ 非支配株主持分にも影響する。

【練習問題④】

A社はB社を80%取得。

B社→A社へ商品を150で販売。

原価100。

期末時点で未販売。

① 未実現利益はいくら?

② 非支配株主持分への影響はいくら?

① 利益=150−100=50

② アップストリームなので、

非支配株主持分への影響

50 × 20% = 10

問題を見たら必ず:

① 持株比率を書く

② 内部取引をチェック

③ 未実現利益があるか確認

④ ダウンかアップか判断

この順番で事故率が激減します。

連結会計総合演習

A社はB社の株式80%を取得している。

【前提】

- 取得時のB社純資産:1,000

- のれんは発生していないものとする

【当期】

- B社の当期純利益:300

【内部取引】

① A社 → B社

商品400で販売(原価250)

→ 期末時点でB社は半分を外部販売、半分は在庫

② B社 → A社

商品200で販売(原価140)

→ 全部期末在庫として残っている

① 未実現利益はいくらか

② 非支配株主持分への影響はいくらか

③ 連結修正仕訳を示せ

まずは冷静に整理します。

持株比率確認

A社 80%

非支配 20%

ダウンストリーム計算(親→子)

販売400

原価250

利益=150

半分は外部販売済み → OK

半分在庫 → 未実現

未実現利益

150 × 1/2 = 75

※ダウンなので非支配影響なし

アップストリーム計算(子→親)

販売200

原価140

利益=60

全部在庫 → 未実現60

※アップなので非支配影響あり

非支配影響

60 × 20% = 12

① 未実現利益合計

75 + 60 = 135

② 非支配株主持分影響

【連結修正仕訳】

① 売上消去(ダウン)

売上 400 / 仕入 400

② 未実現利益消去(ダウン)

売上原価 75 / 商品 75

③ 売上消去(アップ)

売上 200 / 仕入 200

④ 未実現利益消去(アップ)

売上原価 60 / 商品 60

⑤ 非支配株主持分修正(アップ分のみ)

非支配株主持分 12 / 当期純利益 12

連結精算表とは?

「個別+個別+修正=連結」を“表で整理したもの”。

精算表の基本構造

| 項目 | A社 | B社 | 修正 | 連結 |

|---|---|---|---|---|

| 売上 | ||||

| 仕入 | ||||

| 商品 | ||||

| 利益 |

① 個別を横に書き出してまず足す。

② 内部売上を修正欄へ

売上−400

仕入−400

売上−200

仕入−200

③ 未実現利益修正

商品−135

売上原価+135

④ 非支配株主持分計算

B社利益300

未実現アップ分60を控除

→ 実質240

非支配20%

240 × 20% = 48

これらを表にまとめていきます。

連結総合問題

A社はB社株式の80%を取得している。

取得時のB社純資産は1,000で、のれんは発生していない。

■ 当期個別損益計算書(単位:円)

A社

売上高 1,500

売上原価 900

営業利益 600

B社

売上高 1,000

売上原価 700

営業利益 300

■ 内部取引

① A社 → B社

商品300で販売(原価180)

期末時点でB社は半分を外部販売、半分在庫

② B社 → A社

商品200で販売(原価140)

期末時点で全額在庫

ここで問題

① 未実現利益はいくらか

② 非支配株主持分はいくらか

③ 連結損益計算書の営業利益はいくらか

Step1:個別合算

売上

1,500 + 1,000 = 2,500

売上原価

900 + 700 = 1,600

営業利益

900

Step2:内部売上消去

300 + 200 = 500

売上−500

売上原価−500

※利益影響なし(まだ)

Step3:未実現利益

ダウン(A→B)

販売300

原価180

利益120

半分在庫

120 × 1/2 = 60

アップ(B→A)

販売200

原価140

利益60

合計未実現利益

全部在庫

未実現60

60 + 60 = 120

Step4:未実現利益消去

売上原価+120

(=利益減少)

① 未実現利益

120

② 非支配株主持分

まずB社利益300から

アップ未実現60を控除

300 − 60 = 240

非支配20%

240 × 20% = 48

③ 連結営業利益

個別合算利益

900

内部売上消去は影響なし

未実現利益120を減少

900 − 120 = 780

未実現利益:120

非支配株主持分:48

連結営業利益:780

精算表イメージはこんな感じ。

| 項目 | A | B | 修正 | 連結 |

|---|---|---|---|---|

| 売上 | 1500 | 1000 | -500 | 2000 |

| 売上原価 | 900 | 700 | -500+120 | 1220 |

| 営業利益 | 600 | 300 | -120 | 780 |

取得時差額+のれんあり総合問題

A社は期首にB社株式の80%を取得した。

【取得時情報】

B社の純資産(簿価):1,000

そのうち土地に含み益200があった(時価評価済とする)

A社の取得価額:1,200

のれんは10年で均等償却する。

■ 当期情報

B社の当期純利益:300

配当なし

① のれんはいくらか

② 当期のれん償却額はいくらか

③ 当期の非支配株主持分はいくらか

④ 連結上のB社純資産はいくらか

Step1:B社の時価純資産

簿価 1,000

+ 土地含み益 200

= 1,200

Step2:親の持分

1,200 × 80% = 960

Step3:のれん計算

取得価額 1,200

− 親の持分 960

= 240

① のれん 240

②当期のれん償却 240 ÷ 10年 = 24

→ 利益が24減る

③ 非支配株主持分

Step1:B社当期利益

300

土地の含み益は償却不要(非減価償却資産)

アップ・ダウン内部なし(今回なし)

よってそのまま300

Step2:非支配取り分

300 × 20% = 60

③ 非支配株主持分(当期増加分)

60

④ 連結上のB社純資産

取得時時価 1,200

+ 当期利益 300

− のれん償却 24

= 1,476

連結修正仕訳

① 投資と資本の相殺

資本金等 1,000

土地 200

のれん 240

/ 子会社株式 1,200

非支配株主持分 240

※非支配=1,200×20%=240

② のれん償却

のれん償却 24 / のれん 24

③ 非支配株主持分の利益振替

当期純利益 60 / 非支配株主持分 60

| 項目 | 金額 |

|---|---|

| のれん | 240 |

| のれん償却 | 24 |

| 非支配株主持分(当期分) | 60 |

本試験でのポイント

✔ 土地含み益を忘れる

✔ のれんを「取得価額−簿価」で計算するミス

✔ 非支配を時価ベースで計算しない

✔ のれん償却を忘れる

取得時差額問題は必ず

① 時価純資産を出す

② 親持分を掛ける

③ 取得価額と比較

④ のれん出す

期首商品絡み総合問題

A社はB社株式の80%を保有。

■ 前期の内部取引

前期、A社 → B社へ商品を販売。

販売価格 400

原価 250

利益 150

期末時点で 全額B社在庫(未販売)

■ 当期

・B社はその商品を 全額外部販売

・B社当期純利益 500

・当期新たな内部取引なし

① 前期末の未実現利益はいくらか

② 当期連結で行う修正はいくらか

③ 非支配株主持分への影響はいくらか

④ 当期連結純利益はいくら増減するか

Step1:前期末未実現利益

販売400

原価250

利益150

全部在庫

→ 未実現利益 150

① 前期末未実現利益

150

当期、外部販売された。

つまり…去年消した利益を、今年戻す。

これが期首商品処理。

Step2:当期の処理

前期に連結で

売上原価 150 / 商品 150

今年はその商品が売れた。

ということは、

今年の売上原価が150多くなっている。

だから戻す。

② 当期修正仕訳

商品 150 / 売上原価 150

③ 非支配株主持分への影響

A → B(ダウンストリーム)

ダウンの場合、

未実現利益は親の利益。

よって非支配影響なし。

④ 当期連結純利益への影響

当期に150利益が戻る。

よって

連結純利益 +150

なぜ+150なのか?

前期:

未実現だった → 消した

当期:

外部販売された → 本物の利益になった

だから復活。

連結精算表フル完成問題

■ 前提

A社は期首にB社株式80%を1,100で取得した。

取得時のB社純資産(簿価):1,000

土地に含み益100(時価評価済)

のれんは10年償却。

■ 当期個別残高(期末)

A社

売上 2,000

売上原価 1,200

営業利益 800

子会社株式 1,100

B社

売上 1,200

売上原価 800

営業利益 400

純資産(期末)1,400

(期首1,000+利益400)

■ 内部取引

A → B

商品300で販売(原価180)

期末に 全額在庫

連結精算表を完成させよ。

Step1:取得時差額計算

時価純資産

1,000 + 100 = 1,100

親持分

1,100 × 80% = 880

のれん

取得価額1,100 − 880 = 220

非支配株主持分(取得時)

1,100 × 20% = 220

のれん償却

220 ÷ 10年 = 22

Step2:内部未実現利益

販売300

原価180

利益120

全額在庫 → 未実現120

(ダウンなので非支配影響なし)

Step3:精算表

① 個別合算

売上

2,000 + 1,200 = 3,200

売上原価

1,200 + 800 = 2,000

営業利益

1,200

② 修正

内部売上消去

売上 −300

売上原価 −300

未実現利益消去

売上原価 +120

のれん償却

費用 +22

③ 修正合計

売上:−300

売上原価:−300+120=−180

費用:+22

④ 連結数値

売上

3,200 − 300 = 2,900

売上原価

2,000 − 180 = 1,820

営業利益

2,900 − 1,820 = 1,080

そこからのれん償却22控除

→ 1,058

Step4:非支配株主持分

B社利益400

未実現120は親の利益なので控除不要

非支配20%

400 × 20% = 80

| 項目 | 金額 |

|---|---|

| 売上 | 2,900 |

| 売上原価 | 1,820 |

| 営業利益 | 1,080 |

| のれん償却後利益 | 1,058 |

| 非支配株主持分 | 80 |

✔ 未実現は売上原価で調整

✔ ダウンは非支配無関係

✔ のれん償却忘れない

✔ 取得時は必ず時価純資産から

問題を見たら必ず:

① 取得時差額

② のれん

③ 内部取引

④ 未実現

⑤ 非支配

順番を守れば崩れません。

まとめ

長くなりましたが、出来るだけ分かりやすく「連結会計」について解説しました。

間違いなく簿記2級の最大の鬼門ですが、仕組み自体は単純なものなので、基本的な仕訳などを間違えないようにしっかり確認しながら解いていきましょう。

当ブログでは簿記に関する記事も多数執筆しているので、受験される方はこちらもご確認下さい。

最後に自分が簿記2級合格に使用したテキストを紹介します。

この2冊と問題集で1発合格出来たので、こちらもご確認下さい(テキストや問題集は数多くあるので、余裕があれば自分で本屋に赴いて色々読んでみて自分に合いそうなものを探してみて下さい)

今回はこの辺で…

コメント