どーも、ききです。

簿記3級をの勉強を進めていく中で、地味に理解が難しい「未払金と未収入金、前受金と前払金」について出来るだけ分かりやすく解説していきます。

これらの勘定科目は主に決算整理を行う過程で出てくる科目で、簿記3級の試験では第1問でも出題される事がありますが、大半は第3問で出題される事が多いです(というかほぼ出題される

ここをしっかり理解出来ると合格に近づくので、しっかり理解して合格を掴み取りましょう。

それぞれの解説

まずはそれぞれの勘定科目の使い方について解説します。

未払い金と未収入金について

仕入れや売上の時にツケでの支払いを「買掛金」と「売掛金」で処理しますが、これは商売をしていて商品の売買に関わる勘定科目ですが、商品の売買に関わらないもの(例えば備品や建物)を購入や売却した時に全て一括で購入する場合は関係ないですが、金額が大きいと中々難しいと思います。

家や車も大抵はローンを組んで購入する事が多いと思います。

このような場合、仕分けをすると〇〇掛金ではなく「未払金」として処理します。

・備品100円を購入して、代金は翌月に支払う事にした。

備品 100/未払金 100

こちらが販売した場合も同じで、売掛金ではなく「未収入金」として処理します。

・備品100円を販売して、代金は翌月に受け取る事にした。

未収入金 100/備品 100

※試験でもこのような取引は商品ではないので、〇〇掛金にしないように注意して下さい。

ここまでは特に問題ないかと思いますが、次は借入金などのケースを見てみましょう。

お金を借りると、利子というものが発生しますが、大抵は返済時にまとめて支払う事になります。

この時に返済時にまとめてお金を工面出来る状況なら問題ありませんが、お金を借りている状況で通常は難しいですよね。

そこで、毎月決まった額を積み立てておいて返済時にまとめて返済すれば負担も軽減できるかと思います。

この積み立てる金額については特に決まりはなく自分で設定しますが、とりあえず毎月定額を積み立てる事を前提に考えます。

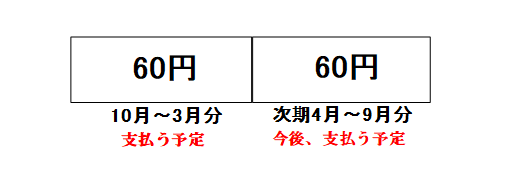

10月に12,000円を借りて、利子は年利1%として1年後にまとめて返済する(決算日は3月31日)

12,000円を借りて、利子は年利1%なので1年で120円となります。つまり、1年後の返済では借りた金額12,000円と利子の120円を足した12,120円の返済となります。

この利子120円を毎月定額で積み立てるとすると、120円÷12ヵ月(1年)=10円となります。

この毎月の積立金は別途記帳してその都度積み立てても良いですが(むしろその方が分かりやすい)簿記の試験ではこのように毎月積み立てるような事はしません。

説明した事とやっている事が無茶苦茶かもしれませんが、簿記ではあくまでも払う前提で金額を計上していきます。

先程の例文を元に考えると、10月に12,000円借りているので、1年後の利子は120円ですが、3月の決算時にはまだ払っていないけど、そこまでの分を払う前提で一度計算します(半年分で60円)

そして、返済時までの残り残額を未払い金として計上します。

支払利息 60/未払利息 60

ただこれらの処理はあくまでも決算整理のための処理となっており、期をまたいだ時に再振替仕分けをして相殺します。

未払利息 60/支払利息 60

この仕訳によって未払い分の利息が60円また残ったので、支払う前提で考えておいた10月~3月の60円と、この未払い分の4月~9月の60円の合計120円を返済時に支払います。

支払利息 120/現金 120

未収入金も同じ流れで、貸付金などの場合に同じように処理していきます。

10月に12,000円を貸して、利子は年利1%として1年後にまとめて受け取る(決算日は3月31日)

理屈は同じように、今期の分は受け取る前提で、次期の分を未収入金として処理します。

未収利息 60/受取利息 60

こちらも決算をまたいだ時に逆仕分けで相殺していきます。

受取利息 60/未収利息 60

そして、1年後にまとめて受け取ります。

現金 120/受取利息 120

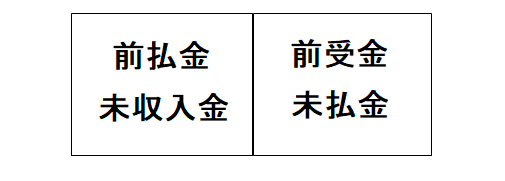

一件ややこしい未払と未収入ですが、もしどちらか分からなくなった時は未払金はとりあえず貸方に仕分けすると覚えておきましょう(未収入金は借方)

前受金と前払金

例えば100円の備品を購入する際に、事前に前払い金として購入代金の一部(今回は10円)を事前に払う事がありますが、この場合の仕分けは

前払金 10/現金 10

このような仕分けになります。

そして、最終的に残額を支払う時に

備品 100/現金90、前払金10

このようになります(前受金は全て逆になります)

問題は決算整理で出てくるパターンです。

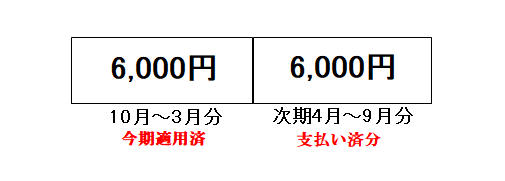

10月に1年分の保険料12,000円を支払った。

この場合、3月の決算までが当期とすると、10月~3月までの分は問題ありませんが、4月~9月までの分は前もって支払った分となります。

つまり、この前もって支払った分を決算整理仕訳で仕分けをする際に、前払金として処理します。

前払保険料 6,000/保険料 6,000

そしてこの仕訳も決算整理のための仕分けなので、決算が終わった段階で逆仕分けをして相殺します。

保険料 6,000/前払保険料 6,000

前もって受け取る場合も同様に処理します。

10月に1年分の保険料12,000円を受け取った。

先程と逆パターンですが、やる事は同じです。

次期の分は前もって受け取っているので、前受金として処理していきます。

保険料 6,000/前受金 6,000

そして、決算をまたいだら逆仕分けで相殺します。

前受金 6,000/ 保険料 6,000

こちらに関しても、もしどちらか分からなくなった時は前払金はとりあえず借方に仕分けすると覚えておきましょう(前受金は貸方)

迷う部分について

この未払金、未収入金と前払金、前受金について、実際に試験に出た時に借方か貸方か分からなくなる場合があります。

前払い分の保険料は…えーっと貸方だったかな…いやっ、借方だった気もする…

冷静になれば問題ないかもしれませんが、同じような名前の勘定科目なので試験中は時間に追われて正しい判断が出来なくなる可能性があります。

ここで、こちらをご覧下さい。

理屈で覚えるのがもちろん一番良いですが、間違えてしまっては本末転倒なので、あくまでも試験対策としてもうこの位置で覚えてしまいます。

前の項の最後に赤字で書きましたが、分からなくなったら前払金と未収入金は借方、前受金と未払金は貸方と覚えておけばいいですが、このままだと覚えずらいと思うので、自分が考えた暗記法があります(実際に自分は3級受験時にこの方法で覚えていきました

「前歯がミシミシしてるけど、このマウスは見栄えがいいな」

途中の「、」を境に借方と貸方に分かれます。

詳しく書くと

「前歯(前払金)がミシミシ(未収入金)してるけど、このマウス(前受金)は見栄え(未払金)がいいな」

…

…

ミシミシってなんだよ…

イラストではこのようなネズミをイメージしてみて下さい。

あくまでも自分が考えた暗記法なので、合わない人も多いと思います。

根本的に覚えるのが確実ですが、このようにとりあえず試験対策として語呂合わせで覚える事も印象が残って意外に忘れなくなりますので参考までに。

最後に

今回紹介した方法は何度も言いますが、試験対策の一つなので、実務には向いていません。

しかし、いくら理屈で覚えたつもりでも試験に合格しないと始まらないので、試験合格を最優先に考えて少しでも楽に覚えて合格を目指しましょう。

当ブログでは他にも簿記検定に関わる記事を多数書いているので、受験させる方は参考にしてみて下さい。

他の試験記事でもこのようなオリジナルの語呂合わせ的な暗記方法を紹介していますが、インパクトがあって覚えやすいと意外にも需要があるようで今回も紹介しましたが、活用出来る部分があれば活用してみて下さい。

今回はこの辺で…

コメント